Fiscaal gunstig bijverdienen – de verschillende formules onder de loep

Gepost op 10/12/2024

Steeds meer mensen willen op een fiscaal voordelige manier een extra centje verdienen, terwijl organisaties zoeken naar flexibele oplossingen om tijdelijk extra hulp in te schakelen. Maar welke mogelijkheden bestaan er, en wat zijn de voorwaarden en beperkingen? In dit artikel bespreken we de voor- en nadelen van vijf formules: deeleconomie, verenigingswerk, vrijwilligerswerk, flexi-jobs en overuren.

Inhoudstafel

1. Deeleconomie

Met ‘deeleconomie’ wordt specifiek het werken via een erkend platform voor deeleconomie bedoeld. Het gaat over inkomsten uit diensten die een belastingplichtige (particulier) levert aan een andere privépersoon via een erkend platform. Dat platform is een soort handelsplaats en regelt de betaling.

! Let op: bekende platformen zoals Airbnb en Uber hebben geen erkenning waardoor zij niet in aanmerking komen voor het belastingregime van deeleconomie. Heb je dus inkomsten uit deze platformen, dan zijn die onderhevig aan een normale taxatie als roerend, onroerend of divers inkomen.

De lijst met bedrijven die wel in aanmerking komen, kan je hier raadplegen.

Zijn er beperkingen voor dit model?

Voor deeleconomie geldt de regel dat je inkomsten niet hoger mogen zijn dan een maximum brutobedrag (d.i. het bedrag voor afhouding van belastingen en commissies door het platform) van 7460€ per jaar (wat betreft 2024, want dit bedrag wordt jaarlijks geïndexeerd). Die grens is trouwens van toepassing op het totaal van de inkomsten uit de deeleconomie én de vergoedingen voor verenigingswerk.

Overschrijd je die grens, dan worden alle inkomsten uit deeleconomie gezien als beroepsinkomen (= winsten of baten) en dus ook volgens de normale regels belast. Je kan dan wel nog het tegenbewijs leveren dat het gaat om een ander type inkomen (onroerend, roerend of divers) om te genieten van een preferentieel tarief.

Wat met de belastingen?

Voor deeleconomie moet je geen sociale zekerheid betalen. Via het erkend platform is er wel een verplicht in te houden bedrijfsvoorheffing van 10,70% (vóór inhouding van eventuele werkingscommissies van het platform).

In de personenbelasting is het bruto bedrag belastbaar aan 20% na kostenaftrek van 50% (10% effectieve belastingdruk) en wordt de ingehouden bedrijfsvoorheffing verrekend waardoor er geen opleg is op het aanslagbiljet.

Wel of niet op te nemen in de aangifte?

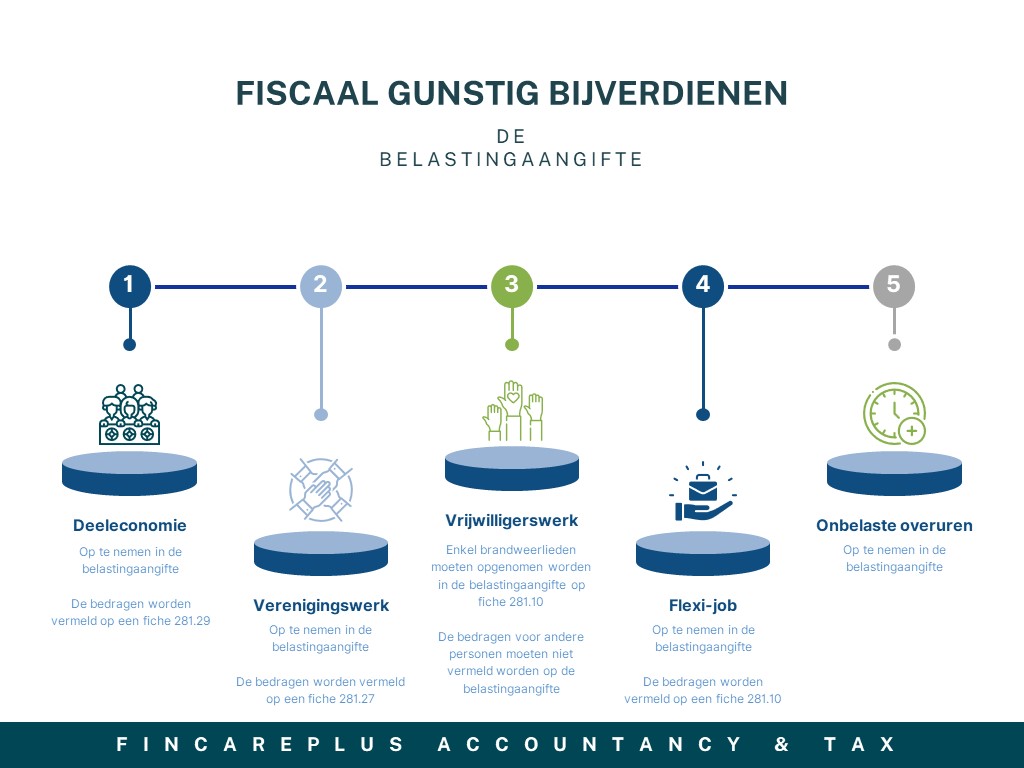

Inkomsten uit deeleconomie moeten opgenomen worden in de belastingaangifte. De bedragen worden vermeld op een fiche 281.29.

2. Verenigingswerk

Wat is het?

Verenigingswerk zijn betaalde diensten die je aanlevert in de sportsector, socioculturele sector bij een vzw, feitelijke vereniging of aan een openbaar bestuur. Klik hier voor meer informatie over de werkgevers en activiteiten.

Zijn er beperkingen voor dit model?

Voor het verenigingswerk is er een sperperiode van 1 jaar voor gewezen werknemers in dezelfde organisaties.

Zowel in de sportsector als in de socioculturele sector mag je een maximum aantal uren per jaar en per kwartaal werken. Een handig overzicht zie je in volgende tabel:

Periode |

Sportsector |

Socioculturele sector |

| Jaar | 450 uur | 300 uur |

| 1ste kwartaal | 150 uur | 100 uur |

| 2de kwartaal | 150 uur | 100 uur |

| 3de kwartaal | 285 uur | 190 uur |

| 4de kwartaal | 150 uur | 100 uur |

Voor studenten is er een maximum van 190 uren per jaar (eventueel in combinatie met +475/600 uur studentenarbeid).

Op jaarbasis mag je het maximum brutobedrag van 7460 € niet overschrijden (wat betreft 2024, want dit bedrag wordt jaarlijks geïndexeerd). Die grens is trouwens van toepassing op het totaal van de inkomsten uit de deeleconomie én de vergoedingen voor verenigingswerk.

Voor verenigingswerk in openbare omroepen geldt nog altijd een maximum van 25 dagen.

Net zoals bij deeleconomie, worden bij overschrijding van één van deze grenzen alle uren bij die werkgever gezien als gewone arbeidsprestatie en dus ook gewoon als werknemersbezoldiging belast. Dat betekent dat er in dat geval dus ook socialezekerheidsbijdragen geïnd worden op je loon.

Wat met de belastingen?

Bij verenigingswerk dat beantwoordt aan bovenstaande limieten moet er geen sociale zekerheid betaald worden en ook geen bedrijfsvoorheffing.

Van het ontvangen bedrag wordt een kostenforfait afgetrokken van 50% ongeacht je werkelijke uitgaven. Op het ontvangen bedrag na toepassing van het kostenforfait betaal je 20% belastingen. Je betaalt met andere woorden 10% belasting op wat je effectief ontvangt, ongeacht de hoogte van de gedane uitgaven. Gezien er geen bedrijfsvoorheffing wordt ingehouden zal dit wel aanleiding geven tot een supplement op het aanslagbiljet.

Wel of niet op te nemen in de aangifte?

Inkomsten uit verenigingswerk moeten worden opgenomen in de belastingaangifte. De bedragen worden vermeld op een fiche 281.27.

3. Vrijwilligerswerk

Wat is het?

Vrijwilligerswerk is een onbezoldigde sociale, culturele of sportieve activiteit verricht op onbaatzuchtige wijze door een natuurlijke persoon ten gunste van een sportclub, vereniging, federatie, instelling zonder wintoogmerk of een overheidsdienst.

De volgende activiteiten vallen daaronder:

- De opvang of de begeleiding van zieken, bejaarden, kinderen, jongeren en sociaal zwakkeren

- De thuiszorg voor zorgbehoevende personen of mantelzorg

- De bescherming van het leefmilieu

- De organisatie van sportwedstrijden en van sociale en culturele evenementen

- Het deelnemen aan die wedstrijden door beoefenaars van amateursporten

Zijn er beperkingen voor dit model?

Je mag niet dezelfde activiteiten verrichten voor dezelfde organisatie zowel in de hoedanigheid van vrijwilliger als in die van werknemer, zelfstandige of ambtenaar.

Als vrijwilliger verricht je op louter onbaatzuchtige wijze prestaties voor de club, federatie, vereniging, instelling of gemeenschap. Deze prestaties zijn dus onbezoldigd, er mag enkel een onkostenvergoeding voorzien worden met een maximum bedrag per dag en per jaar.

Er zijn twee mogelijke stelsels te gebruiken:

- Reële kostenvergoeding op basis van voorlegging van bewijsstukken

- Forfaitaire onkostenvergoeding

Voor de forfaitaire onkostenvergoeding gelden volgende beperkingen:

- Voor gewone vrijwilligers geldt een maximum van 41,48€ per dag en 1659,29€ per jaar.

- Daarnaast bestaan er ook nog enkele specifieke categorieën:

- Sporttrainer, sportlesgever, sportcoach, jeugdsportcoördinator, sportscheidsrechter, jurylid, steward, terreinverzorger-materiaalmeester, seingever bij sportwedstrijden

- De nachtoppas, te weten het inslapen, evenals de dag oppas bij hulpbehoevende personen volgens de voorwaarden en kwaliteitscriteria die iedere gemeenschap bepaalt

- Het niet-dringend liggend ziekenvervoer

Hier geldt een maximum van 41,48€ per dag en 3047,43€ per jaar. Deze onkostenvergoeding is combineerbaar met terugbetaalde vervoerskosten tot maximum 2000 km/jaar (geen bewijs van andere kosten mogelijk en niet voor personenvervoer).

Indien de uren worden overschreden, dan worden alle gepresteerde uren gezien als gewone arbeidsprestatie en dus ook gewoon belast.

Wat met de belastingen?

Je moet geen sociale zekerheid betalen voor vrijwilligerswerk. De onkostenvergoeding is volledig belastingvrij in de mate ze voldoet aan bovenstaande beperkingen.

Wel of niet op te nemen in de aangifte?

Enkel vrijwilligerswerk door brandweerlieden moet worden opgenomen op een fiscale fiche 281.10 en wordt voor deze categorie eveneens vermeld op het aanslagbiljet.

Voor alle andere activiteiten moeten de bedragen niet vermeld worden op de belastingaangifte.

4. Flexi-job

Wat is het?

Via het systeem van flexi-jobs kunnen gepensioneerden en bepaalde werknemers tegen gunstige voorwaarden een centje bijverdienen, terwijl werkgevers op een flexibele en voordelige manier extra personeel kunnen inzetten op piekmomenten.

Zijn er beperkingen voor dit model?

Deze regels moeten gevolgd worden in het kader van flexi-jobs:

- Een combinatie van een flexi-job met een andere arbeidsrelatie (of ontslagperiode) bij dezelfde werkgever, verbonden onderneming of uitzendbureau dat werkt voor de werkgever, is niet (meer) mogelijk.

- Voor flexi-jobbers is er geen minimum aantal uren te presteren.

- Er geldt een wettelijk minimumloon van 12,29€/uur (incl. vakantiegeld).

- Er wordt een jaarlijks fiscaal plafond ingesteld van 12.000,00 EUR op inkomsten uit flexi-jobs, met een uitzondering voor gepensioneerden. Voor het gedeelte boven dit bedrag is er geen fiscale vrijstelling meer.

- Voor de werkgever geldt een bijzondere (aftrekbare) werkgeversbijdrage van 28% (= opbouw van sociale rechten).

- Werknemers moeten hetzij: gepensioneerd zijn of in het derde kwartaal dat aan de flexi-job voorafgaat wel 4/5 tewerkgesteld zijn bij een andere werkgever.

Enkel de sectoren met volgend paritair comité nummer kunnen van dit systeem gebruik maken:

- 302 – horecasector

- 118 – enkel de broodbakkerijen die bijdragen aan het ‘Waarborg- en sociaal fonds voor de bakkerij, banketbakkerij en consumptiesalons bij een banketbakkerij’

- 118 – enkel de ondernemingen met NACE-code 47242 (detailhandel in chocolade en suikerwerk in gespecialiseerde winkels)

- 119 – handel in voedingswaren

- 201 – zelfstandige kleinhandel

- 202 – kleinhandel in voedingswaren

- 202.01 – middelgrote levensmiddelenbedrijven

- 311 – grote kleinhandelshandelszaken

- 312 – warenhuizen

- 314 – kappersbedrijf en de schoonheidszorgen

- 223 – het nationale paritair comité voor de sport

- 303.03 – het paritair subcomité voor de exploitatie van bioscoopzalen

- 304 – het paritair comité voor het vermakelijkheidsbedrijf (= podiumkunsten) met uitsluiting van artistieke, artistiek-technische en artistiek-ondersteunende functies

- 330 – het paritair comité voor de gezondheidsinrichtingen en -diensten (ook bepaalde publieke zorginstellingen). Een aantal taken worden hier uitgesloten.

Ook de uitzendsector kan hiervan genieten als de werkgever ressorteert onder één van voorgaande paritaire (sub)comités.

Sinds 1 januari 2024 is het toepassingsgebied van de flexi-jobs uitgebreid naar een aantal nieuwe sectoren; onder meer naar garagebedrijven, autorijscholen en de vastgoedsector. Een volledige lijst van deze sectoren kan je vinden op de website van de RSZ.

Sinds 1 april 2024:

- Zijn flexi-jobs mogelijk in de sport- en cultuursector.

- Kozen onder meer de Vlaamse welzijns- en gezondheidssector met hoofdactiviteit kinderopvang voor een opt-in, net als het gemeenschaps- en vrij gesubsidieerd onderwijs.

- Volgende sectoren kozen om de flexi-job regeling geheel of gedeeltelijk op te schorten voor hun sector (opt-out): het paritair comité voor de landbouw (PC 144), het paritair comité voor het tuinbouwbedrijf (PC 145), met uitzondering van de subsector aanleggen en onderhouden van parken en tuinen, het paritair comité voor het beheer van gebouwen, de vastgoedmakelaars en de dienstboden (PC 323).

Hierover is meer te lezen op de website van de RSZ.

Sinds 1 juli 2024:

- Is het paritair comité voor de begrafenisondernemingen (PC 320) uitgesloten uit het stelsel van de flexi-jobs. De uitsluiting geldt niet voor de “gelegenheidswerknemers” in deze sector.

- Zijn flexi-jobs mogelijk binnen het paritair comité voor de binnenscheepvaart (PC 139).

Wat met de belastingen?

Er is geen werknemersbijdrage te betalen, maar wel een werkgeversbijdrage van 28% boven op het loon van flexi-jobbers. Er is ook geen bedrijfsvoorheffing in te houden. Opgepast: dit is enkel op het flexi-loon. Andere voordelen zoals bv. een auto zijn wel gewoon belastbaar.

Wel of niet op te nemen in de aangifte?

Inkomsten verkregen uit een flexi-job worden opgenomen in de belastingaangifte. De bedragen worden opgenomen in een fiscale fiche 281.10.

5. Onbelaste overuren

Wat is het?

Wanneer je als werknemer langer werkt dan 8 uur per dag en 40 uur per week, dan worden deze extra gepresteerde uren gezien als overuren.

Deeltijdse werknemers kunnen pas overuren presteren zodra zij de normale voltijdse dag- of weekgrenzen overschrijden die gelden voor hun voltijdse collega’s.

De grens voor het presteren van overuren ligt op 11 uur per dag en 50 uur per week. De maximumgrens van interne overuren ligt op 143 uur per jaar maar kan verschillen van sector tot sector. Eens je de grens bereikt hebt, moet er eerst inhaalrust toegekend worden voordat je opnieuw overuren mag presteren.

Naast deze klassieke overuren kunnen er ook vrijwillige overuren gepresteerd worden. Deze overuren mogen alleen worden gepresteerd als de werknemer dat vrijwillig doet en met toestemming van de werkgever. Hierover moet een schriftelijk akkoord gesloten worden tussen werknemer en werkgever en dit telkens voor een hernieuwbare duur van 6 maanden. Vrijwillige overuren geven in principe recht op het normale loon, plus een overloontoeslag van 50% of 100% (voor zon- of feestdagen). De vrijwillige overuren zullen daarentegen geen aanleiding geven tot inhaalrust. Als werknemer kan je maximaal 120 extra vrijwillige overuren per kalenderjaar presteren. Sectoren kunnen dit aantal verhogen tot maximum 360 (bv. in de horeca).

Relance-uren

Wie overuren zegt, hoort ook vaak de term ‘relance-overuren’ terugkomen. Wat is dit nu precies?

Relance-uren zijn bijkomende vrijwillige overuren die een werknemer kan presteren in een bepaalde periode. De werkgever is geen overloon verschuldigd en er moet ook geen inhaalrust worden toegekend. De relance-uren worden betaald aan het normale tarief (100%).

Deeltijdse werknemers kunnen ook pas relance overuren presteren zodra zij de normale voltijdse dag- of weekgrenzen overschrijden die gelden voor hun voltijdse collega’s.

Dit overzicht geeft meer inzicht:

Vrijwillige overuren |

Relance-uren |

|

| Maximum aantal uren | Per kalenderjaar, maximum 100 uren | Per wettelijk vastgestelde periode, maximum 120 uren |

| Is er overloon verschuldigd? | Ja (50%, tenzij op zon- en feestdag: 100%) | Neen |

| Moet er inhaalrust worden toegekend? | Neen | Neen |

| Formaliteiten te vervullen | Er is een voorafgaand schriftelijk akkoord nodig van de werknemer (dit is 6 maand geldig) | Er is een voorafgaand schriftelijk akkoord nodig van de werknemer (dit is 6 maand geldig) |

| RSZ, bedrijfsvoorheffing te betalen? | Ja | Neen, Brutoloon = nettoloon |

Werknemers kunnen maximaal 120 relance-uren presteren in elk van de volgende periodes van 1 januari 2024 tot en met 31 december 2024 en van 1 januari 2025 tot en met 30 juni 2025.

Relance-uren worden, net als de vrijwillige overuren, gepresteerd op verzoek van de werkgever en met uitdrukkelijk schriftelijk voorafgaand akkoord van de werknemer. Deze overeenkomst is geldig gedurende 6 maanden en kan hernieuwd worden. Het loutere schriftelijk akkoord tussen partijen volstaat: er moet geen specifieke motivering of geldige reden zijn voor het presteren van de relance-uren.

De prestatie van de relance-uren mag niet tot gevolg hebben dat de daggrens van 11 uur en de weekgrens van 50 uur wordt overschreden.

Wat met de belastingen?

In tegenstelling tot de vrijwillige overuren is het loon betaald voor de relance-uren vrij van RSZ-bijdragen en van bedrijfsvoorheffing.

Let wel dat deze belastingvrijstelling enkel toepassing vindt als er geen overloon betaald wordt voor deze relance-uren (betaling van overloon is immers niet verplicht). Als de werkgever bijgevolg vrijwillig beslist om voor deze uren toch overloon te betalen, dient dit volledige uur te worden belast.

Gelet op de mogelijke combinatie van relance-uren en vrijwillige overuren, kan een werknemer tot in principe maximum 220 overuren vrijwillig presteren. Aangezien de relance-uren vrijgesteld zijn van sociale bijdragen en bedrijfsvoorheffing en er geen overloon betaald dient te worden, is het aangeraden om eerst dit saldo op te gebruiken en daarna pas gebruik te maken van de vrijwillige overuren.

Wel of niet op te nemen in de aangifte?

Overuren worden ook opgenomen in de belastingaangifte.

Vrijgestelde overuren in de horeca

Enkel werkgevers uit de horecasector en de uitzendkantoren voor de werknemers die ze ter beschikking stellen van een gebruiker uit de horeca, kunnen van dit systeem gebruik maken.

Deze werkgevers kunnen overuren laten presteren door hun eigen voltijds tewerkgestelde werknemers die het meerwerk helpen opvangen en die op hun vraag niet worden ingehaald met inhaalrust.

De werknemer kan een vrijstelling genieten voor 300 overuren per kalenderjaar. Dit maximum wordt verhoogd tot 360 uren bij gebruik van een geregistreerd kassasysteem. Deze overuren kunnen binnen bepaalde grenzen gecombineerd worden met de 360 vrijwillige overuren met overwerktoeslag.

Deze overuren zijn volledig vrijgesteld van personenbelasting en van sociale zekerheidsbijdragen. Werknemers bouwen sociale rechten op voor geneeskundige verzorging, uitkeringen en pensioenen.

Bouwsector

Voor KB 213-prestaties in de bouwsector waarvoor de 20%-toeslag moet worden toegekend en voor overwerk waarvoor wettelijk overloon verschuldigd is, geniet de werknemer een belastingvermindering en de werkgever een lastenverlaging.

De werknemer geniet een vorm van belastingvermindering die ook geldt in zijn verschuldigde bedrijfsvoorheffing.

De werkgever geniet een lastenverlaging onder de vorm van een gedeeltelijke doorstortingsvrijstelling van de bedrijfsvoorheffing. Wanneer de werknemer overuren presteert moet de werkgever een deel van de bedrijfsvoorheffing die hij inhield op het loon van die werknemer niet doorstorten aan de fiscus.

6. Samenvatting

Advies nodig?

Neem contact met ons op als je nog vragen hebt over één van deze formules, we helpen je graag verder!